43亿美元肝病新药上市

爱“赌”才会赢。

这或许是每一个MNC都赞成并实践过的准则。尤其在近几年,随着细胞基因治疗、ADC、药物递送技术等领域的快速变革,通过并购迅速切入新领域的MNC逐年增加。纵观2024年的各大并购案,技术已经完成了迭代。

而对于素来以“豪赌”闻名的吉利德,2024年算不上顺遂,豪赌的回旋镖一度刺中自身:2024年5月底,刚刚宣布因TROPiCS-04研究未达主要终点,吉利德Trodelvy再次折戟于尿路上皮癌,更令人惋惜的是,TROPiCS-04研究的目的是获得完全批准,这次失败则意味着吉利德的Trodelvy治疗尿路上皮癌适应证将面临撤市风险。不仅如此,而更早些时候,Trodelvy针对非小细胞肺癌的III期临床,也失败了。

而上述两款药物,吉利德分别通过210亿美元收购Immunomedics和49亿美元收购Forty Seven所得。

到2025年3月,时来运转,吉利德的重磅新药Seladelpar(商品名:Livdelzi)已获得欧盟委员会(EC)有条件批准上市,用于治疗原发性胆汁性胆管炎(primary biliary cholangitis,下称PBC),标志着PBC治疗领域的重大突破。

一年之前,吉利德与CymaBay Therapeutics(下称CymaBay)达成最终协议,以每股32.5美元的价格现金收购CymaBay,总股权价值约为43亿美元。

CymaBay的主要候选产品为正是Seladelpar,彼时正处于关键III期RESPONSE研究,数据显示Seladelpar治疗组在生化反应主要复合终点(seladelpar组为61.7%,安慰剂组为20.0%,p<0.0001)、12个月时碱性磷酸酶正常化(seladelpar组为25.0%,安慰剂组为0%,p<0.0001)等关键次要终点方面较安慰剂组均取得了优于安慰剂的结果。此外,对于持续12个月中度至重度瘙痒患者,在接受seladelpar治疗六个月后瘙痒症状也有显著改善。

PBC过去称为原发性胆汁性肝硬化,特征为T淋巴细胞介导攻击肝小叶内小胆管。胆管上皮细胞受到持续攻击,导致胆管逐渐破坏,最终消失。肝小叶内胆管持续丢失会引起胆汁淤积的症状和体征,最终可能导致肝硬化和肝衰竭。该病的术语从“原发性胆汁性肝硬化”变为“原发性胆汁性胆管炎”,是为了更准确地描述这种疾病及其自然病程。随着熊去氧胆酸(ursodeoxycholic acid, UDCA)治疗的出现,如今大部分患者有正常的期望寿命,仅少数患者会发展成肝硬化。

而被认为Seladelpar是首个也是唯一一个较安慰剂在ALP正常化、关键生物标志物以及瘙痒等有统计学显著改善的疗法。

因此,Seladelpar独特的作用机制和显著的临床疗效,使其有望成为PBC治疗的首选药物之一。据统计,PBC的患者群中,90%-95%为女性,且大多数患者诊断时的年龄介于30-65岁。2017年全球PBC治疗市场规模为5.26亿美元,预计到2026年将增长至85.93亿美元。

换言之,由赌豪转为稳健派投资人的吉利德,在2025年开年赢下了一局。

从蛇吞象开始

吉利德创始人迈克尔.奥丹(Michael L Riordan)的风投背景铺就了这家公司的冒险底色,让吉利德发展的关键节点均以“豪赌”闻名。

于他而言,第一次豪赌正是吉利德下决心做创新药。众所周知,玩创新药本身就是一种高风险投资,投入高,周期长,而当时吉利德才刚刚建立,他当时的年龄也只有29岁。但事实证明奥丹的豪赌非常成功,第一个药物从研发到上市只用了9330万美元。此外,当时的奥丹还把未来几乎全部押注在HIV治疗上。

但说起重大并购,则是1999年,吉利德以5.5亿美元收购NeXstar Pharmaceuticals(下称NeXstar)。NeXstar的营收是吉利德的三倍,而吉利德当时的总资产仅10亿美元。这次“蛇吞象”的并购为吉利德带来了AmBisome和DaunoXome两个脂质体产品,使其在次年实现营收1.69亿美元,首次突破1亿美元大关。这次并购不仅帮助吉利德从一家依赖外包项目收入的公司转型为真正的制药企业,还为其后续发展奠定了基础。

2003年,吉利德以4.64亿美元收购Triangle Pharmaceuticals。这笔交易几乎耗尽了吉利德前三年的全部营收。通过此次并购,获得了抗艾滋病药物的关键成分emtricitabine,奠定了其在HIV治疗领域的领先地位。emtricitabine成为吉利德后续“现金奶牛”Truvada的核心成分之一。Truvada的推出巩固了吉利德在抗艾滋病领域的霸主地位。

2011年,吉利德以110亿美元收购Pharmasset。Pharmasset当时仅有82名员工,且处于亏损状态。毫无疑问,110亿美元的高价让这笔交易成为一场公认的“豪赌”。然而,交易为吉利德带来了索非布韦(Sovaldi)和来迪派韦索磷布韦(Harvoni)等丙肝药物,Sovaldi和Harvoni的推出彻底改变了丙肝治疗的格局,迅速成为“重磅炸弹”药物,为吉利德带来了数百亿美元的回报。

此后的并购更是以百亿美元级别开展。

2017年,吉利德以119亿美元收购Kite Pharma,标志着公司正式进入肿瘤治疗领域。通过此次并购,吉利德获得了CAR-T细胞疗法Yescarta和Tecartus。

吉利德重磅并购,动脉网整理制图

此时,吉利德的营收隐忧已经显现:公司业绩增长一直是受到其价格高昂但具有革命性的丙型肝炎药物所带动,但随着相关病患减少及竞争加剧,营收已经开始下滑。吉利德的丙肝药物Sovaldi、Harvoni及Epclusa在2017年第二季度营收总计29亿美元,较2016年同期的40亿美元下滑。

原因无他,吉利德在丙肝领域先后推出的四代药物,将丙肝治愈率提升至近乎100%,借助丙肝领域的爆发,公司最高年收入达到304亿美元,迈入全球十强药企的名单。但受到高治愈率的影响,2019年,丙肝市场已经萎缩到2015年的一半。

在此背景下,将目光转向CAR-T疗法是必然之举。

随后,2020年,吉利德以210亿美元收购Immunomedics,获得了Trop2 ADC药物Trodelvy。同年,吉利德以49亿美元收购Forty Seven,布局CD47靶点药物Magrolimab。然而,该药物因安全性问题导致临床试验终止。

赌豪碰壁

打击集中在2024年爆发。

截至2024年底,吉利德在ADC、单抗、双抗、CAR-T等技术路线均有涉足,但2024年肿瘤板块营收与抗病毒板块,特别是占总营收近七成的艾滋病业务相距甚远。

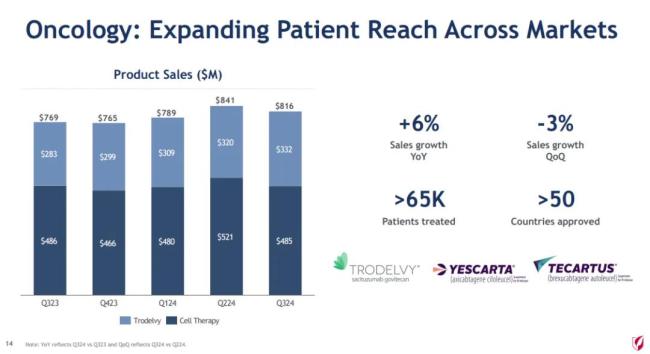

2024年11月6日,吉利德公布了2024年Q3财报,Q3营收75.15亿美元,同比增长7%,其中肿瘤板块营收8.16亿美元,同比增长6%,但环比却下降近3%。

肿瘤板块还未及预期时,吉利德的三款主要产品已经显出疲态。根据财报,2024年吉利德的CAR-T细胞疗法的总销售额为19.73亿美元。其中,Yescarta销售额为15.70亿美元,同比增长5%;CD19CAR-T疗法Tecartus销售额为4.03亿美元,同比增长9%。

而反观BMS,旗下CD19CAR-T疗法Breyanzi比Tecartus晚一年上市,2024年销量增长至7.47亿美元,同比增长105%,可谓翻倍。

至于Trodelvy,其销量一度在2023年销售额达到10.65亿美元,但随后因临床试验问题和市场竞争,销售增长放缓。

2024年5月,吉利德宣布Trodelvy在TROPiCS-04研究作为膀胱癌条件性批准的确认性试验中未能达到预期目标。这种TROP2靶向的抗体药物偶联物未能在延长接受过PD-1/L1治疗和化疗的膀胱癌患者的生命方面超过化疗。

这一结果实在令人扼腕,因为TROPiCS-04研究的目的正是为了让Trodelvy获得完全批准。而此次试验失败则意味着吉利德的Trodelvy治疗尿路上皮癌适应证将面临撤市风险。不仅如此,更早之前,即2024年1月,Trodelvy针对非小细胞肺癌的III期临床,也失败了。

这一结局让Trodelvy在2024年达成的13.15亿美元、同比增长24%的销售额显得苍白无力。

祸不单行。

2024年欧洲血液学协会(EHA)会议上,吉利德公布了Magrolimab的III期研究数据,不仅有效性未得到证明,安全性风险更是居高不下。

吉利德于2024年4月底公布的Q1财报中显示,Magrolimab相关的实体瘤、血液瘤等6项临床试验已经被打上“Removed from pipeline”标签,曾让吉利德斥资49亿美元收入麾下的CD47单抗Magrolimab,终被雪藏。

两款产品关键临床的折戟,让吉利德的股价在2024年以来持续下跌,市值也相应蒸发了将近200亿美元。

需要指出的是,无论Trodelvy还是Magrolimab,均是吉利德为扩充肿瘤学投资组合,构建新增长渠道而花巨资押注的关键筹码,产品背后的两笔收购,耗费了吉利德近260亿美元。值得一提的是,而吉利德2023年全年的产品销售总额为269亿美元。

诚然,药物研发本身就是一项高风险、高投入的活动,而CD47靶点的“难啃”是业内共识,多少企业在这一赛道跌倒,并非稀奇之事。由外部并购得来的研发管线,还可能面临更多的不确定性因素,如技术难度和市场接受度等等,这些因素都可能影响到研发项目的顺利推进。

然而,这两笔收购不仅未给吉利德带来提振,甚至动摇了吉利德以往的并购神话。

事实上,吉利德其实因前瞻性的精准收并购,颇受业界看好,作为全球首款Trop ADC产品的Trodelvy,从Linker和抗体两大ADC的核心要素上来看都在当时处于全球领先的位置。

不过,上述赞誉主要体现在吉利德在抗病毒领域的成功,而这种成功得益于其系统性的建设与迭代策略。通过几次关键的“蛇吞象”式收购,吉利德不仅获得了底层技术,还形成了强大的规模效应和研发效率。

但其在抗肿瘤领域的布局却未能复制这一模式。原因在于抗病毒与抗肿瘤是两个完全不同的领域,吉利德在抗肿瘤领域的布局中忽略了这一核心问题。

首先是疾病机制的差异。抗病毒药物的研发主要集中在抑制病毒复制和传播,目标相对明确。例如,HIV和丙肝的治疗主要依赖于直接作用抗病毒药物(DAA),技术路径相对清晰。

而抗肿瘤治疗涉及复杂的生物学机制,包括细胞增殖、凋亡、免疫调节等。例如,CAR-T细胞疗法和ADC药物的研发需要解决免疫反应、靶向性、毒副作用等多方面问题。

其次是研发路径的差异。抗病毒药物的研发相对线性,从实验室到临床的转化路径较为明确。例如,索非布韦的开发基于已知的病毒复制机制,研发过程相对高效。抗肿瘤药物的研发路径更为复杂,涉及多学科交叉。例如,CAR-T细胞疗法需要解决细胞制备、免疫反应、患者个体差异等复杂问题。

此外还有市场推广上的差异。抗肿瘤药物的市场推广更为复杂,需要面对广泛的肿瘤类型和患者需求。例如,CAR-T细胞疗法的推广需要解决高成本、个体化治疗等问题。

肝病药崛起,回归舒适区

多次“蛇吞象”式的并购使吉利德面临巨大的财务压力。

外部合作虽能够快速补充自身管线,但大药企前期动辄数亿美元甚至数十亿美元巨额资金投入换来的项目,面临着临床试验失败、市场竞争格局变化、项目研发重心调整而终止合作与研发的“竹篮打水一场空”般的不确定性。

吉利德的并购策略在其发展历程中发挥了关键作用。通过一系列大胆的并购,吉利德成功从抗病毒领域崛起,并逐步拓展至肿瘤免疫治疗领域。然而,近年来其在肿瘤领域的并购并未取得预期的成功,反映出并购策略的高风险性。

因此,在经历了抗病毒领域的辉煌和抗肿瘤领域的起伏后,吉利德近年来逐渐调整其并购策略,从过去的大规模“豪赌式”并购转向更为稳健的布局。这一转变不仅体现在并购规模的调整上,更体现在对并购目标的精准选择和对市场机遇的把握上,即更加注重并购目标的技术潜力和市场前景。

另一方面,由于在肿瘤领域的受挫,因此风险分散也显得尤为重要。因此下一步在多个领域进行布局,分散单一项目的风险也成为选品策略之一。例如,除了肝病领域,吉利德还在非酒精性脂肪性肝炎(MASH)和慢性肾脏病等利基领域进行研发。

在2020年进行了超260亿美元的并购活动(包括以210亿美元收购Immunomedics,49亿美元收购Forty Seven,以及与Arcus公司的20亿美元商业合作)后,吉利德进在2021年并未进行重大并购活动。

2022年,吉利德以4.05亿美元收购了MiroBio Ltd.。MiroBio的主要研究抗体MB272是一种免疫抑制受体B-和t淋巴细胞衰减剂(BTLA)的选择性激动剂,已进入第一阶段临床试验。MB272靶向T细胞、B细胞和树突状细胞,抑制或钝化激活,抑制炎症免疫反应。

2023年,吉利德收购了XinThera,市场预期交易金额约为20亿美元,XinThera彼时的管线主要包括肿瘤药物PARP1抑制剂和免疫药物MK2抑制剂,共5项资产均处于IND。

随后,就是2024年以43亿美元收购的CymaBay。正是这一稳健策略的典型体现。

全球范围内,进入临床阶段的PBC新药已超20款,其中多数处于临床2期。现阶段新药类型主要涵盖PPAR激动剂、FXR激动剂、IBAT抑制剂等,尤以FXR激动剂与PPAR激动剂的布局最为广泛。Genfit研发的Elafibranor属于PPARα/δ激动剂,目前其治疗PBC的新药上市申请已获美国FDA受理。

GSK的Linerixibat是一款口服回肠胆汁酸转运蛋白选择性抑制剂,旨在治疗PBC相关胆汁淤积性瘙痒,2期研究成果表明,它有效减轻了胆汁淤积性瘙痒,且未引发严重不良事件。

国内企业也投身PBC适应症开发领域,研发进程最高已达临床2期。歌礼制药自主研制的ASC42是新型高效选择性非甾类FXR激动剂,依据其1期临床试验数据,在健康受试者群体中,无论是单次给予高达100毫克的剂量,还是14天内多次给予日剂量高达15毫克的情况下,ASC42总体安全性良好,人体耐受性佳。

此外,泽璟制药自主研发的奥贝胆酸镁片(ZG5266)同样是FXR激动剂,现阶段正处于治疗原发性胆汁淤积性肝硬化的临床1/2期试验。

而吉利德押注的Seladelpar不仅进展最快,还是“first-in-class”口服PPARδ激动剂,填补市场空白。

这恰恰证明从小处着眼的重要性。具有前瞻性的药物发现并不一定需要巨额交易。以重磅抗癌药物Opdivo为例,2009年,BMS以24亿美元收购Medarex,获得了这项技术,这类“补强”交易仍然是吉利德继续寻求的。

回到Seladelpar。Seladelpar的研发并非一帆风顺。最初,它被开发用于治疗代谢功能障碍相关脂肪性肝炎(MASH),但在2期临床试验中表现不佳,甚至存在潜在安全性问题,CymaBay遂终止该药物在MASH领域的研发。

随着对其作用机制深入挖掘,吉利德看中它在PBC领域的治疗潜力,于2024年2月以43亿美元收购CymaBay,将Seladelpar收入囊中,并成功推动其在PBC适应症上的获批。

吉利德在肝病领域的翻盘,或为其未来的稳健并购策略提供了宝贵经验:即在自身舒适区的基础上,通过精准选择目标、控制并购规模和分散风险,吉利德有望在其他治疗领域复制这一模式。

转而加码投资优势业务方向,或将为好运缺缺吉利德创造一场新的回血机会。

相关推荐:

2025-03-14

2025-03-14 2025-03-14

2025-03-14 2025-03-14

2025-03-14